Bancos suben las tasas de interés para créditos de consumo y vivienda, según datos del BCB

Un alza de tasa de interés desde el punto de vista macroeconómico –según los economistas- encarece el crédito y desincentiva las inversiones del sector privado. La Gestora de Pensiones dice que no cobra más por financiar a bancos

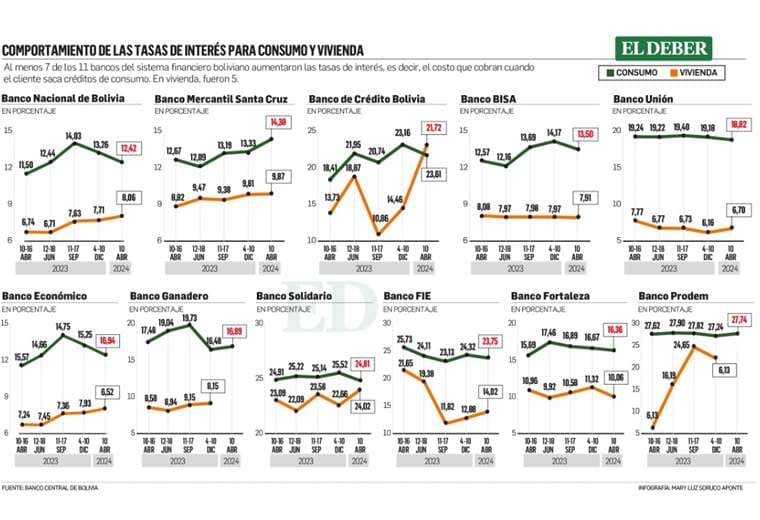

Las tasas de interés para créditos de consumo y vivienda subieron en el último año (de abril 2023 a abril 2024), según los datos que publican las entidades financieras en la página web del Banco Central de Bolivia (BCB).

Así, la tasa de interés promedio (lo que paga un cliente al banco por su préstamo) para consumo estuvo en 18,3% en 2023, mientras un año después se ubicó en 18,8%. Esto tomando en cuenta los 11 bancos del sistema financiero boliviano.

Mientras que en vivienda, las tasas registraron un promedio del 11,16% el año pasado para subir al 12,54% en la presente gestión. (Ver infografía)

¿Cuáles son las razones? Los banqueros y economistas coinciden en que se trata de un tema de fondeo; es decir, que los recursos a la que acceden para prestar proviene de uno de los principales fondeadores del sistema que es la actual Gestora Pública de Pensiones que está colocando los fondos a tasas mucho más altas y a plazos más cortos, lo que hace que se encarezca el crédito.

En la mayoría de los bancos se excusaron de hablar sobre el tema, algunos encargados de comunicación indicaron que sus gerentes estaban en directorio o de viaje. Dos de los 11 bancos consultados, afirmaron que no incrementaron el costo de sus servicios o productos.

Solo algunos banqueros explicaron a EL DEBER las razones del aumento de la tasa de interés, pero pidieron la reserva de su nombre para evitar reclamos. Coinciden en dos aspectos: la Gestora de Pensiones está cobrando más por prestar a los bancos y no pueden acceder a crédito barato en el exterior.

En tanto que desde la Asociación de Bancos Privados de Bolivia (Asoban) señalaron que las tasas de interés en los créditos no reguladas, provienen del análisis de cada entidad, “por lo que Asoban no puede generalizar sobre si suben o bajan, habrá que analizar por banco y por tipo de crédito”, indicaron.

La tasa toma en cuenta el costo del fondeo

Mientras la economista experta en finanzas, María Angélica Aguilar, sostuvo que los bancos determinan las tasas de interés considerando el costo de fondeo de sus pasivos, es decir, de los depósitos que captan del público (incluida la Gestora de Pensiones). También consideran su margen de ganancia, denominado ‘spread bancario’.

Un alza de tasa de interés desde el punto de vista macroeconómico –según Aguilar- no es deseable ya que encarece el crédito y desincentiva las inversiones del sector privado.

A su vez, el experto en banca, Róger López, sostuvo que regularmente un banco sube las tasas para cubrir el costo de otorgar ese dinero. Los costos, de forma general, se dan por un incremento en la mora o, dicho de otra manera, un incremento del riesgo del crédito.

Asimismo, coincide con Aguilar al indicar que cuando el aumento de los ahorros del público no es suficiente para financiar la colocación (incremento de la cartera), los bancos suben sus tasas para atraer más depositantes y luego se las traspasan, en mayor o menor medida, a los que solicitan crédito.

También puede ser el caso de que un inversor institucional importante, como la Gestora Pública de Pensiones -que mantienen una gran proporción de su cartera como DPF en el sistema bancario- cuente con otras oportunidades de inversión más atractivas y los bancos tengan que pagarle más por ese dinero.

Para el economista Juan Fernando Subirana la banca es el sector más regulado de la economía, recordemos que pagan el doble de impuesto a las utilidades que cualquier empresa en el país. En ese sentido, la presión entre depósitos y colocaciones genera el alza en la (Tasa de Referencia Efectiva) TRE que es el componente móvil de la mayoría de estos tipos de crédito. "Lastimosamente estamos viviendo el efecto de sincerar al mercado ante el exceso de regulación", agregó.

En criterio del exdirector del BCB, José Gabriel, la Gestora de Pensiones está subiendo las tasas de interés para mostrar mejores rendimientos que las Administradoras de Fondos de Pensiones (AFP), pero eso es a costa de incrementar el costo de fondeo para los bancos y por lo tanto las tasas que tienen que cobrar para los créditos no regulados.

A este escenario, hay que sumarle que el deterioro en el riesgo país y las calificaciones que enfrenta Bolivia hacen mucho más difícil a los bancos conseguir fondos en el exterior.

Efectivamente, en noviembre de 2023 la Gestora Pública de Pensiones reportó una rentabilidad del 4,06%, cifra superior al 2,7% de las AFP.

Gestora niega aumento de tasas de interés

El gerente general de la Gestora Pública de Pensiones, Jaime Durán, negó que estuvieran encareciendo los fondos a los que acceden los bancos. "Como se sabe las mayores inversiones en el sector financiero se realizan en Depósitos a Plazo Fijo (DPF). Las tasas a las cuales acceden los bancos dependen de múltiples condiciones de oferta y demanda de fondos prestables", dijo el ejecutivo.

Por ejemplo, mencionó que en 2021 (cuando las Administradoras de Fondos de Pensiones manejaban las inversiones del Sistema Integral de Pensiones) ellas invirtieron Bs 2.281 millones en DPF a una tasa del 5,64% en promedio. Mientras que en 2023 (cuando la Gestora entró en pleno funcionamiento) se invirtieron más de Bs 6.500 millones en DPF a una tasa promedio de 5,3%. "Lo cual muestra que se ha puesto una mayor cantidad de recursos a disposición de los bancos. Por tanto, no es evidente que si existe algún cambio en las tasas activas del sistema financiero se deba a las inversiones de la empresa estatal", agregó en contacto con EL DEBER.

Punto de Vista

Wálter Morales

Exdirector del Banco Central de Bolivia

Efectivamente, los bancos deben competir por los recursos del FAP (Fondo de Ahorro Previsional) que administra actualmente la Gestora Pública de Pensiones. Los recursos en el Mercado de Valores, cuyo principal actor es el FAP, tienden a ser restados por las captaciones que realiza el TGN para financiar el déficit fiscal. Entonces, el sector público le resta recursos al sector privado. Cada vez son menos empresas privadas las que pueden obtener financiamiento de este mercado. En tal sentido, por estas dificultades, lo usual en estas circunstancias es que las tasas tiendan a subir.

Por otro lado, el Fondo de Ahorro Previsional debe buscar la mejor relación riesgo/rendimiento. No debería ser algo nuevo. Por tanto, es su función, y no debemos culpar a la Gestora o creer que es incorrecto requerir mejores tasas para las inversiones o depósitos que realiza en el Sistema Financiero.

Tampoco es menos cierto que, en la medida que la situación y calificación de riesgo del país se deteriora el costo de los recursos también se encarece para las entidades financieras.

Si la situación económica se sigue complejizando, incluyendo la dificultad con los dólares en la banca y el mercado paralelo, la gente no tendrá confianza para que también mejore la liquidez y por ende haya un mejor horizonte de tasas.

Finalmente, el Banco Central con un debido entendimiento de la situación y la consecuente independencia de gestión, puede influir para que las tasas de interés se comporten en consonancia con la estabilidad y su visión del crecimiento.