Bolivia: calificadora de riesgo proyecta desempeño económico negativo

Analistas y empresarios consideran que el golpe se notará en los recursos foráneos que se capten. Para el Gobierno el déficit fiscal es resultado de la inversión pública para diversificar la producción a tiempo de destacar el programa hidrocarburífero

La calificadora de riesgo de inversión extranjera Fitch Ratings proyectó un comportamiento negativo de la economía nacional, al pasar de una calificación de BB- estable a una negativa. Un aspecto, que según los analistas y los empresarios consultados generará una menor Inversión Extranjera Directa (IED) y un aumento en el costo de los créditos foráneos a los que busque acceder Bolivia.

En su informe, desde Fitch hacen notar la vulnerabilidad macroeconómica del país debido a la rápida erosión de las reservas externas y fiscales, impulsada, en parte, por los desarrollos adversos y las incertidumbres futuras en el sector del gas.

Al respecto, Jaime Dunn, analista económico, sostuvo que una calificación de riesgo país BB- no significa Bueno y Bonito, a tiempo de remarcar que en la lexicología de la calificación de riesgo internacional , BB significa que el emisor está sujeto a riesgo crediticio sustancial, tiene una calidad crediticia cuestionable, por lo que se considera una inversión especulativa.

“Sobre la BBB se considera un país grado de inversión. De BBB para abajo significa nivel de deuda basura (junk bonds). Sin embargo, se debe hacer notar que la calificación de riesgo subió de B a BB durante la bonanza de los precios internacionales de los commodities”, recordó Dunn.

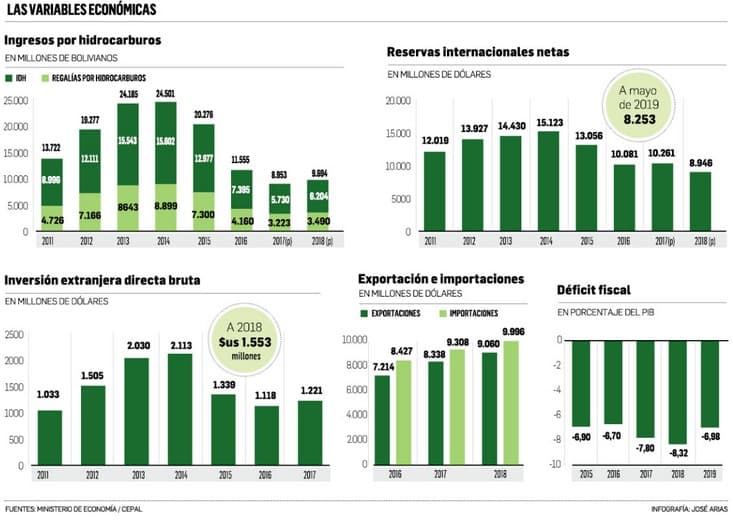

Cabe hacer notar, que el informe de la calificadora hace foco en la caída de las Reserva Internacionales Netas (RIN), que de $us 15.123 millones, en 2014, en 2018, cerró en $us 8.253 millones.

Otro punto que critica el documento, es la reducción de los ingresos por hidrocarburos, que de Bs 24.501 millones, en 2014, el mismo bajó a Bs 9.694 millones.

Dunn precisó que las épocas de superávit fiscal (2006-2013) producto de la bonanza de los precios internacionales generó un superávit acumulado del 14,5% del Producto Interno Bruto (PIB). “La época de precios bajos (2014-2018) nos ha generado un déficit fiscal acumulado de -33,4% del PIB. Es decir no solo hemos perdido lo ganado con la bonanza, sino que hemos gastado el doble, un dato que genera más desconfianza y provoca que los créditos extranjeros a los que busque acceder el país serán más caros debido a la incertidumbre que la calificadora proyecta para esta gestión”, señaló Dunn.

Para Mauricio Ríos García, experto en finanzas, el informe de Fitch es lapidario, y simplemente ilustra lo que está sucediendo: un deterioro cada vez mayor y más acelerado ya no sólo de las condiciones para invertir en el país.

“No olvidemos que ya existen sanciones de EEUU sobre Bolivia y su sistema financiero a efecto de vínculo directo que Bolivia tiene con Venezuela”, precisó Ríos.

Carlos Schlink, analista económico, precisó que Bolivia emite bonos soberanos para venderlos y captar fondos de otros países, pero al tener calificaciones bajas o negativas, el riesgo país se incrementa, por lo que a su criterio Bolivia ya no es atractiva, por lo que nadie comprará los bonos, por lo que deberá subir las tasas de interés y así captar a los interesados por los bonos, algo que deberán solventar los bolivianos.

“Desde las perspectivas de las inversiones extranjeras, ya desde 2016 Bolivia dejó de ser atractivo a la inversión extranjera directa, ahora con esta bajada de la calificación de riesgos se empeora el panorama, ya que no somos atractivos para las inversiones, lo cual obliga al Gobierno a seguir consumiendo las reservas, seguir utilizando las AFP para financiar la inversión pública, lo cual es peligroso en el largo plazo, porque no tendríamos respaldos de los ahorros y ponemos en riesgo la jubilación de las futuras generaciones”, indicó Schlink.

Para Javier Arze, gerente general de la Cámara de la Construcción de Santa Cruz (Cadecocruz), la variación de la calificación de Fitch supone una expectativa negativa de la evolución futura de la economía de Bolivia. Esto hace deducir que las condiciones de acceso a endeudamiento externo, especialmente emisiones de deuda en el exterior, serán más onerosas y la inversión extranjera será más prudente dejando proyectos de riesgo importante.

“Si la calificación futura sigue siendo negativa habrá que preocuparse, ahora es una seria llamada de atención”, sostuvo Arze.

Desde la Federación de Empresarios Privados de Santa Cruz, lamentaron la nueva calificación y remarcaron que es un duro golpe para el sector agroindustrial y las manufacturas que siempre están en busca de inversores que ante este panorama, con seguridad serán más reticentes en invertir en el país o buscarán dejar su dinero en sectores que garanticen un alto rendimiento en poco tiempo y no en sectores donde se necesita más tiempo de maduración para obtener alguna rentabilidad.

Según Armando Álvarez, exgerente de la Bolsa Boliviana de Valores (BBV), el cambio de tendencia de la calificación es correcto, ya que refleja el creciente incremento de los déficits fiscales en cuenta corriente y una continua caída de las reservas sin perspectiva de mejora en el corto plazo ante la caída de la producción de gas y también menor demanda de Argentina y Brasil.

Otro punto que cuestiona Álvarez, es que a mayo de esta gestión las captaciones del público en el sector bancario no han aumentado y la cartera apenas creció un 3,5%, lo que demuestra una reducción en la capacidad de ahorro y una menor demanda por financiamiento que es reflejo de una menor inversión.

“Pero además el informe no menciona la crisis por la que viene atravesando el sector agrícola en Santa Cruz. En definitiva, se observa un deterioro en las principales variables macro y micro de la economía, lo que, sin duda, incidirá en el crecimiento de este y los siguientes años a menos que se tomen medidas comenzando por equilibrar las finanzas públicas”, subrayó Álvarez.

Los puntos observados

En su informe Fitch detalla que la merma acelerada de las Reservas Internacionales Netas (RIN), la vigencia de un déficit gemelo (fiscal y comercial), y un compartimento pobre en el sector energético en donde el gas del país está siendo desafiado por un choque de la demanda y por cuestiones relacionadas con la oferta.

“La producción de gas cayó un 7% en 2018 y lo ha hecho aún más bruscamente en 2019 hasta ahora (-22% hasta mayo), ya que el débil crecimiento de Brasil y Argentina y la creciente producción de energía propia han reducido su demanda de importaciones”, señala el documento.

Otro aspecto que se observa es que debido al escenario electoral la falta de planes detallados entre los candidatos plantea incertidumbre sobre la perspectiva macroeconómica posterior a las elecciones.

Sobre el tema, desde el Ministerio de Economía en un comunicado de prensa indicaron que la calificación crediticia se encuentra respaldada por una sólida posición en la liquidez externa a pesar de su reducción, un alto nivel de las RIN y un perfil de endeudamiento favorable.

“El reporte indica que el nivel de reservas internacionales es alto ofreciendo un amplio margen para absorber choques externos. Asimismo, la calificadora establece la existencia de déficit fiscal y de cuenta corriente, al respecto corresponde señalar que éstos están previstos en el marco de la implementación del Plan de Desarrollo Económico y Social (PDES), que buscan desarrollar el aparato productivo, consolidar la diversificación económica del país, la industrialización del país, y la generación de mayores ingresos duraderos y estables en las áreas de energía, hidrocarburos, agropecuaria, minería y turismo”, detallaron desde el Gobierno.

Desde Economía desestiman la afirmación del informe que dice que uno de los retos más importantes que tiene el Estado es en el sector hidrocarburífero, ante el debilitamiento de las economías regionales, en particular de Brasil y Argentina.

Y en contrapartida afirman que se debe tomar en cuenta los tratados que se encuentran en etapa de negociación Brasil, Perú y Paraguay, que permitirán mantener importantes niveles de exportación de gas natural.

Finalmente, la calificadora señala incertidumbre respecto al crecimiento económico posterior a las elecciones debido a la falta de planes detallados entre los candidatos, a lo que el Ejecutivo responde que el Estado tiene bases sólidas como la Agenda Patriótica 2025y el Modelo Económico Social Comunitario Productivo, que reflejan el rumbo hacia el cual se pretende llevar a la economía en el mediano y largo plazo, por lo que tiene previsto cosechar los resultados de inversión en los próximos años.

En detalle

SEGÚN EL GOBIERNO

El ratio de intereses sobre ingresos de 4,3% se encuentra muy por debajo del ratio que mantienen en promedio los países con similar calificación de riesgo, permitiendo cubrir las obligaciones de la economía con holgura.

DEUDA CONTROLABLE

Según el Gobierno, el actual perfil de deuda es una fortaleza importante para mantener la calificación crediticia del país, donde las obligaciones contraídas implican bajo riesgo para el Estado.

NO SOLO EL PAÍS

Para el Ministerio de Economía, los cambios de calificación en un entorno económico internacional complejo, no solo toca a Bolivia, sino también a Ecuador, Nicaragua, Costa Rica y Brasil que registraron disminuciones en su calificación de riesgo.