Cementeras no logran niveles de producción prepandemia

Industrias no logran rebasar los 4 millones de toneladas de cemento demandadas en 2019

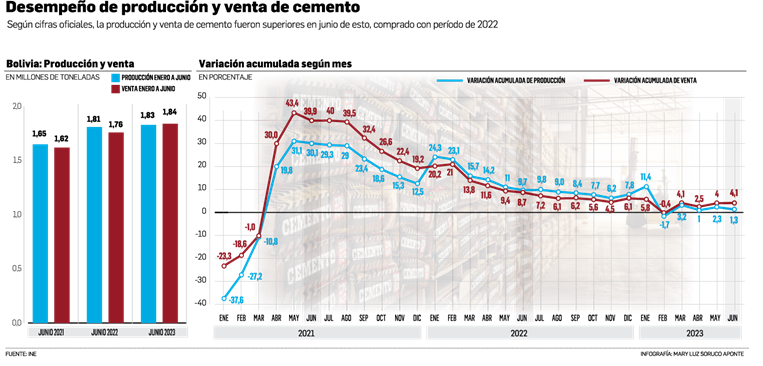

Pasaron tres años y casi un semestre de la irrupción de la pandemia de covid-19 en Bolivia -se registraron más de 22.300 fallecidos- y operadores del ecosistema de la industria del cemento nacional revelan que aún no lograron superar las cifras registradas en 2019, periodo cuya meseta de demanda del mercado alcanzó 4,1 millones de toneladas del material imprescindible en el sector de la construcción.

Cifras divulgadas por el Instituto Nacional de Estadísticas (INE) dan cuenta de que al primer semestre de este año la

producción de cemento alcanzó a 1,83 millones de toneladas métricas

(TM), 1,3% superior en comparación al mismo período de la gestión anterior, la cual llegó a 1,81 millones de TM. En relación con las ventas de cemento en el periodo de análisis, según el INE, se registró un volumen de 1,84 millones de TM, 4,1% más a lo alcanzado en 2022, cuyo tonelaje fue de con 1,76 millones.

Para Marcelo Alfaro, gerente general del Instituto Boliviano del Cemento y Hormigón (IBCH), que las ventas registren un 4,1% por encima del año pasado es una buena noticia; sin embargo, insinuó que el consumo de cemento más alto fue registrado en 2019.

“En 2020 por efectos de la pandemia se tuvo una caída muy fuerte en las ventas, con una recuperación en 2021 y 2022”, expresó Alfaro, al inferir que de enero a junio de este año, comparado con el igual periodo de 2019, todavía hay un déficit de 0,62%. Seguimos hablando de una recuperación del sector cementero y constructor, todavía no se logró superar las cifras de 2019 y consolidar la recuperación del sector cementero”, anotó.

Hizo notar que la inversión pública es muy importante y, según él, en estos últimos años se evidenció una reducción en la cantidad de proyectos del sector estatal. “Esta es una de las razones por las cuales la recuperación del sector constructor ha sido lenta, sin alcanzar los volúmenes de 2019”, expresó Alfaro, al inferir que la iniciativa privada tiene mayor peso en ventas que el sector estatal.

Expectativas ‘moderadas’

Desde la Sociedad Boliviana de Cemento S.A (Soboce), el gerente general Francisco Shwortshik, afirmó que en el primer semestre de la presente gestión lograron producir cerca de 785.000 toneladas de cemento, volumen similar al de 2022, representando un crecimiento menor al 1%. Respecto a las ventas, dijo que se tuvo un comportamiento similar ya que se comercializaron 770.000 toneladas de cemento, que es un valor prácticamente igual a las ventas registradas en igual periodo de 2022. “El crecimiento fue leve”, subrayó.

Acerca de la gravitación o no de proyectos de inversión pública en la demanda de Soboce, Shwortshik refirió que las obras de infraestructura (carreteras, salud, educación, vivienda social, obras urbanas, etc) son parte de la demanda nacional de cemento, y que referencialmente tuvo su mayor aporte en 2018, periodo que representó un tercio (33%) del consumo nacional.

“A partir de entonces y en el periodo postpandemia se redujo significativamente para estar alrededor del 20% en 2022, y se estima algo similar para este año”, comentó, al subrayar que por esta razón el impacto es significativo en el sector y limita que la demanda nacional de cemento se recupere más rápido para lograr nuevamente los 4 millones de TM que se alcanzó en 2019.

Estimó que esa demanda no se alcanzará este año, sino recién en 2024 o quizás en 2025.

Shwortshik espera que los volúmenes mensuales crezcan en todos los departamentos para el segundo semestre de este año, proyectando que la demanda nacional no superará el 3% al cierre de este año.

Advierte que esta proyección de crecimiento podría verse afectada por los efectos de los fenómenos climatológicos El Niño y La Niña, con sequías en el occidente del país y potenciales precipitaciones en el oriente, con el consecuente efecto en el sector de la construcción.

Desde la Fábrica Nacional de Cemento (Fancesa), según el gerente general Ariel González, la industria chuquisaqueña ha incrementado el volumen de ventas e ingresos en forma sustancial en los últimos cuatro meses de la presente gestión, esto con relación al mismo periodo de 2022. “Este hecho lo asumimos con mucho optimismo porque nos permitirá superar las dificultades por las que atravesamos, como el resto de las industrias del sector”, expuso.

El ejecutivo dejó entrever que las perspectivas en cuanto a producción y venta de cemento para lo que resta del año son positivas para el caso de Fancesa, ya que se espera que la demanda continúe creciendo debido a la inversión pública y privada en el sector de la construcción.

“La empresa ha implementado medidas para mejorar su eficiencia productiva, lo que contribuirá a un aumento en la producción y venta de cemento”, puntualizó González.

Citó que la pavimentación de la doble vía Sucre-Yamparáez, que actualmente se encuentra en plena fase de ejecución, es una obra de infraestructura que impulsa las ventas de cemento Fancesa. Este proyecto se ejecuta con cemento producido por dicha factoría.

Según Marcelo Morales, gerente general de Itacamba Cemento S.A, la industria cruceña concluyó el primer semestre de 2023 con indicadores positivos, pese al escenario complejo que presentó la economía para los diferentes sectores.

“Se tuvo un primer trimestre más lento para construcción por diversos motivos, especialmente en Santa Cruz”, expresó, al agregar que la resiliencia y propuesta de valor les permiten continuar siendo líderes en el departamento de Santa Cruz y mantener una posición relevante en el resto del país, cumpliendo los objetivos empresariales.

Consultado en relación con los proyectos que acaparan o impulsan las ventas en la cementera, Morales explicó que atienden al consumidor que hacen obras particulares y clientes que edifican todo tipo de proyectos, como desarrolladores inmobiliarios y constructoras que proveen sus servicios para el sector público.

“En Santa Cruz, cemento Camba está presente en 9 de 10 ferreterías que es el principal canal de distribución en el mercado y tenemos una presencia muy relevante en obras en los demás segmentos del mercado (inmobiliario, infraestructura e industria), siendo usado tanto en estructuras como en la obra fina”, puntualizó Morales.

Comercio exterior

En el primer semestre de la presente gestión, según el Instituto Boliviano de Comercio Exterior (IBCE), con cifras del INE, Bolivia despachó más 2.767 toneladas del material de construcción a Paraguay y Chile, por un valor estimado de $us 214.018.

Paraguay y Chile fueron los principales mercados de exportación de cemento. En importación, Argentina es el principal proveedor.

Mercado.

Según el INE, la producción y ventas de cemento fueron superiores en junio de 2023, con relación asimilar período de 2022. Industrias no logran rebasar los 4 millones de toneladas de cemento demandadas en 2019

Consumo.

Según el INE, en el primer semestre de este año, las ventas de cemento registraron un volumen de 1,84 millones de toneladas a escala nacional

Oferta.

En ferreterías, principal canal de venta de cemento, la oferta de este material indispensable para la construcción es surtida. Rige competencia en precio.

Variables internas y externas ralentizan y amenazan perspectivas de constructores

A propósito de las cifras publicadas por el INE respecto al desempeño de la producción de cemento, el gerente general de la Cámara de la Construcción de Santa Cruz (Cadecocruz), Javier Arze, afirmó que en enero, marzo y mayo de este año se advierten resultados positivos, que contrastan con febrero, abril y junio, donde se registraron caídas superiores al 3%, esto en comparación con el mismo periodo de 2022.

“La gestión pasada los cambios en el comportamiento de la producción de cemento fueron más moderados y casi siempre positivos. En 2023 se observan fuertes fluctuaciones respecto a 2022 que reflejan la situación del sector constructor”, afirmó Arze.

La venta de cemento en junio de este año superó un 4,76%, similar al registrado en igual mes de 2022. En criterio de Arze, es un indicador parcial que muestra una reactivación relativa, insuficiente para revertir los resultados negativos y hablar de crecimiento.

Hizo notar que los constructores trabajan para disminuir las amenazas externas, como la subida de precios en materiales importados, el aumento de precio de la energía y las altas tasas de interés, a lo que se suma la baja inversión pública en obras de infraestructura, la escasez de divisas, provisión de diésel.

“Estos factores han ralentizado la recuperación de la construcción, y pese a que los emprendimientos privados no se detienen, las perspectivas de crecimiento del sector constructor son débiles para este año”, mencionó.