En Bolivia la banca gana menos que en otros países de la región

Los economistas atribuyen la menor rentabilidad a la fijación de tasas y metas de cartera. Asoban advierte que la generación de capital permite manejar los riesgos

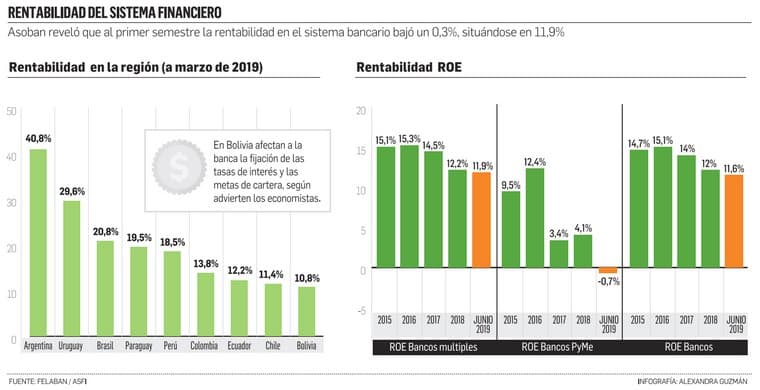

El sistema bancario de Bolivia se encontraría entre los de menor rentabilidad en la región, de acuerdo con cifras de la Federación Latinoamericana de Bancos (Felaban) a marzo de 2019.

Comparando los rendimientos de la banca con algunos países de Sudamérica, mientras en Bolivia el índice se sitúa en 10,8%, en Argentina, que atraviesa una difícil situación económica está en 40,8%, en Uruguay es del 29,6%, en Brasil está con 20,8%; Paraguay, 19,5% y Perú, 18,5% (ver infografía).

Sobre el tema, Nelson Villalobo, secretario ejecutivo de la Asociación de Bancos Privados de Bolivia (Asoban), señaló que la rentabilidad es un elemento fundamental para el crecimiento de la banca, que debe ser observado cuidadosamente.

“La generación de capital interno es primordial, tanto para mantener la resiliencia del sistema bancario frente a choques adversos, como para continuar manejando eficientemente la gestión de riesgos, manteniendo un perfil que preserve una sana relación entre éste y la rentabilidad esperada”, afirmó.

Respecto a la rentabilidad del sistema, medida a través del ROE (Rentabilidad respecto al Patrimonio), a junio, el ROE para el sistema bancario en conjunto se situó en 11,6%.

Los resultados responden, en parte, al mayor crecimiento de los gastos financieros con relación a los ingresos financieros que derivaron en un aumento del margen financiero del 4,6% en el último año.

Causas e impacto

Las entidades financieras están forzadas a realizar préstamos a ciertos sectores y a tasas de interés fijadas, no por condiciones de mercado. Jaime Dunn, analista financiero, revela que desde el punto de vista económico, cuando se interviene al mercado fijando precios o tasas como en este caso tarde o temprano se produce la escasez, en este caso, de efectivo.

Así, la manera de solucionar la falta de efectivo lleva a los bancos a incrementar sus tasas pasivas. Es decir, deben pagar más para conseguir ahorros del público, pero como el costo de refinanciar nueva cartera es más alto, eso comprime los márgenes de rentabilidad de los bancos.

El experto en finanzas, Mauricio Ríos García, coincide con Dunn. La caída de la rentabilidad ilustra las consecuencias de la represión financiera que se ha establecido en el sector con la bolivianización, los techos a las tasas de interés crediticio, sobre todo productivo y de vivienda, y los cupos obligatorios que deben alcanzar los bancos en cartera.

Considera que desde el Poder Ejecutivo no se están poniendo a pensar que la banca no trabaja con su dinero, sino que lo hace con el de la gente; “están obligando a la banca a colocar el dinero de la gente allá donde no debería; las consecuencias las sufrirá el ahorrista, no el banquero”, dijo.

Mientras el economista Róger Alejandro Banegas advierte que que la baja rentabilidad bancaria afecta al crecimiento de la formación de su capital, lo cual limita al crecimiento en la oferta crediticia futura.

Para ello, el contexto y desafío para los bancos, deberá orientarse a buscar la mejora continua en sus indicadores de eficiencia administrativa, ya sea ampliando sus operaciones o reduciendo su gasto administrativo, y realizando una eficiente gestión integral de sus riesgos.

En julio, el Ministerio de Economía y Finanzas, a través de un comunicado, dijo que las utilidades de la banca son las más altas de la historia del país y que entre 2013 y 2018 sumaron Bs 10.442 millones.