Se ha triplicado el riesgo país de Bolivia, según el índice JP Morgan Chase

Balanz Capital afirma que las tenencias en dólares del Banco Central de Bolivia (BCB) pasaron de representar el 45,5% del PIB a fines de 2014 a ser apenas un 8,7% del PIB al terminar el 2022

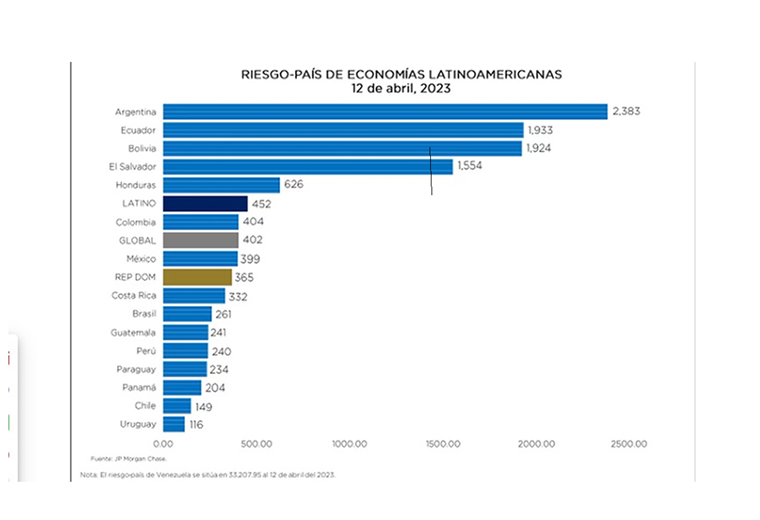

El riesgo país de Bolivia se ha triplicado en lo que va de 2023 (se ubica en 1.907 puntos básicos) y en el mercado la pregunta es si el país puede llegar a devaluar para recomponer las alicaídas reservas de acuerdo con la publicación de Bloomberg. Según un informe del bróker argentino Balanz Capital, las tenencias en dólares del Banco Central de Bolivia (BCB) pasaron de representar el 45,5% del PIB a fines de 2014 a ser apenas un 8,7% del PIB al terminar el 2022.

Por otro lado, las condiciones financieras más desfavorables a nivel internacional, junto con una economía que viene acumulando desajustes, llevaron a dos de las tres agencias de crédito a reducir la calificación soberana a Bolivia.

Primero fue Fitch Ratings el 14 de marzo quien redujo el rating para la deuda de largo plazo en moneda extranjera de Bolivia en un escalón a B- y al día siguiente Standard&Poor's le mantuvo el rating B, pero le puso perspectiva negativa, mientras que el 24 de marzo, Moody's fue más allá y le redujo el rating soberano en dos escalones a Caa1, también con perspectiva negativa.

Desde 2014-2015 el atraso del tipo de cambio real en Bolivia se mantuvo en una franja cercana al 30%. Dicho atraso, más que una polìtica fiscal expansiva, ha horadado las reservas internacionales del país.

Ahora bien, ¿cómo se puede resolver dicho atraso? El presidente Luis Arce y autoridades del BCB insisten en que no van a devaluar la moneda. La cuestión es cuánto pueden aguantar esta situación sin dólares en el Banco Central.

De acuerdo a la publicación de Bloomberg, Balanz Capital señala que un ajuste cambiario podría solucionar de manera relativamente sencilla desde el punto de vista macroeconómico, buena parte del problema con las divisas. La complicación es lo que pueda desencadenar desde el punto de vista político.

El eslogan del Gobierno boliviano es "somos un país estable" y las autoridades se suelen jactar de tener una de las inflaciones más bajas del mundo. Pero esto se debe, principalmente, a que el dólar en Bolivia prácticamente no se ha movido en dos décadas. En la víspera, los economistas también indican que las subvenciones influyen en los precios bajos, pero el costo asciende a $us 1.700 millones anuales. "Bolivia se compra su inflación baja", dijo el analista y académico Antonio Saravia.

En respuesta a las recomendaciones de Fondo Monetario Internacional (FMI) en su visita a septiembre de 2022, el Gobierno señaló que no considera apropiada la transición a un régimen de tipo de cambio flexible y que no tenía intenciones de abandonarlo. Parte de los argumentos residieron en el hecho de que el tipo de cambio fijo ayudó a generar certidumbre económica, a contener la inflación importada y a desdolarizar la economía.